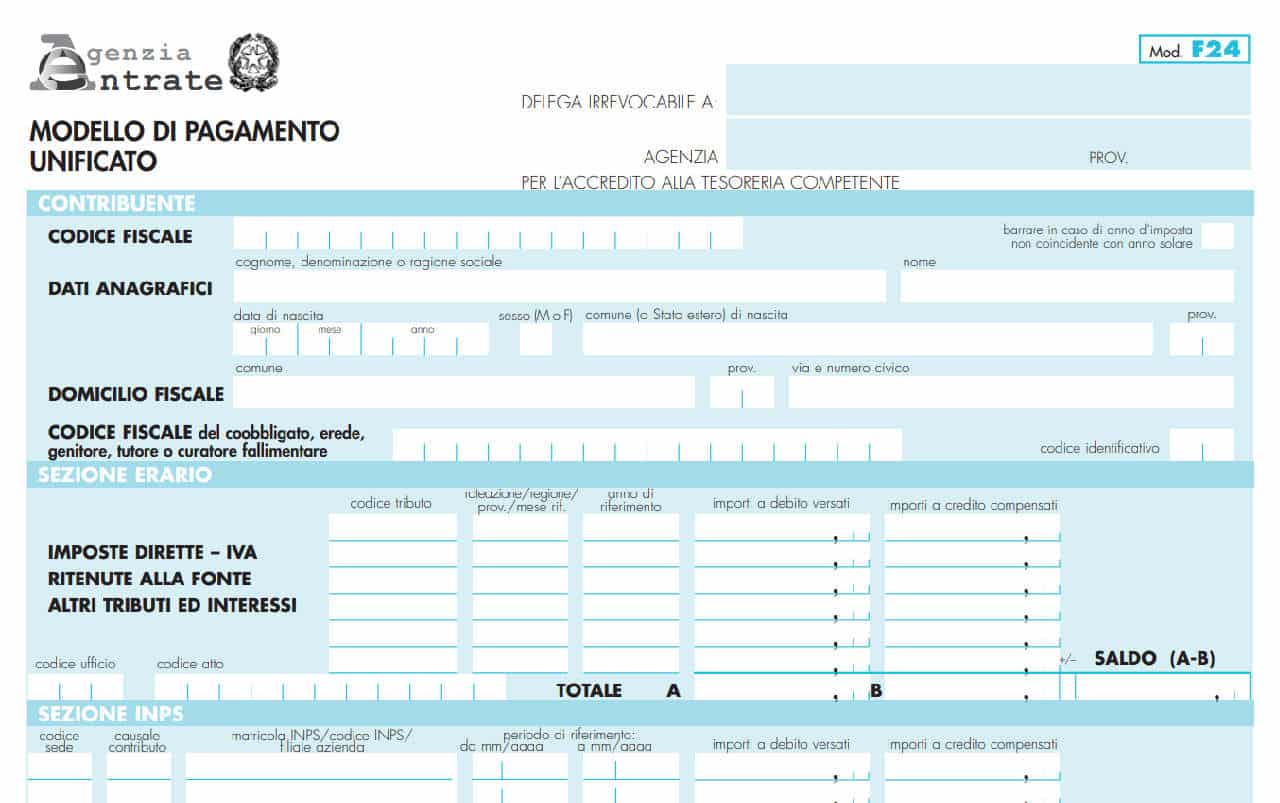

Il modello F24

Il Modello F24 è usato per versare tributi come l’IMU e la TASI oppure l’IRPEF se il contribuente ha fatto il modello Redditi anziché il modello 730.

Le tipologie di Modello F24 sono diverse in base alle specifiche imposte da pagare.

All’interno di questo articolo andremo ad approfondire alcune caratteristiche dell’F24.

Il modello F24, di cosa si tratta

Il modello F24 si connota come lo strumento che deve essere utilizzato da tutti i contribuenti, titolari e non titolari di partita Iva, per il versamento di tributi, contributi e premi.

Il modello F24 viene definito come “unificato” dal momento che permette di effettuare con un’unica operazione il pagamento delle somme dovute, compensando il versamento con eventuali crediti.

Nel caso in cui il contribuente si trova nella situazione in cui ha un’imposta da pagare, ad esempio l’Imu sulla seconda casa, ma al tempo stesso dalla dichiarazione dei redditi è maturato un credito Irpef, è possibile in questo caso effettuare il pagamento dell’Imu utilizzando il credito Irpef. In altre parole, il contribuente può approfittare di una situazione di credito a suo vantaggio per colmare un debito che ha su un altro fronte.

Ad oggi esistono quattro differenti tipologie di F24, ovvero:

- Modello F24 Ordinario, detto anche unificato, utilizzabile da tutti i contribuenti per il versamento di tutti i tributi;

- Modello F24 Semplificato, utilizzabile da tutti, in alternativa all’ordinario, per pagare e compensare le imposte erariali, regionali e degli enti locali, compresa l’Imu;

- Modello F24 Elide, elementi identificativi, utilizzabile solo nei casi in cui siano necessarie informazioni impossibili da riportare nel modello F24 ordinario;

- Modello F24 Accise, utilizzabile per il pagamento delle accise e per i versamenti di competenza dell’Amministrazione autonoma dei Monopoli di Stato.

Il modello F24, a cosa serve

Il modello F24 va utilizzato per pagare:

- imposte sui redditi (Irpef, Ires)

- ritenute sui redditi da lavoro e sui redditi da capitale

- Iva

- Irap

- imposte sostitutive delle imposte sui redditi, dell’Irap e dell’Iva

- somme dovute per la registrazione dei contratti di locazione

- somme dovute in relazione alla presentazione della dichiarazione di successione

- somme dovute per i servizi ipotecari e catastali

- somme dovute per la registrazione degli atti giudiziari

- tributi locali (addizionale regionale e comunale all’Irpef, Imu, Imi, Imis, Ilia, Tari, Tasi, Tosap/Cosap, imposta comunale sulla pubblicità/canone per l’installazione di mezzi pubblicitari, imposta/contributo di soggiorno)

- imposte sui giochi

- accise, imposte di consumo e di fabbricazione

- contributi dovuti all’Inps e ad altri enti e casse previdenziali

- premi Inail

- diritti camerali

- proventi derivanti dall’utilizzo dei beni di demanio pubblico e di patrimonio dello Stato

- imposta sostitutiva sui finanziamenti

- imposta sulle assicurazioni

- tasse scolastiche.

Inoltre, con il modello F24 vanno versate tutte le somme, compresi eventuali interessi e sanzioni, dovute in caso di:

- autoliquidazione da dichiarazioni

- ravvedimento

- controllo automatizzato e documentale della dichiarazione

- avviso di accertamento

- avviso di irrogazione di sanzioni

- istituti conciliativi di avvisi di accertamento e irrogazione di sanzioni (accertamento con adesione, conciliazione giudiziale).

Per quanto concerne le modalità di pagamento si chiariscono che le procedure di versamento variano a seconda che il contribuente sia o meno titolare di partita Iva.

Nel caso in cui il versamento debba essere fatto da titolari di partita Iva si chiarisce che questi sono obbligati a effettuare i versamenti con modalità telematiche e possono:

- pagare direttamente tramite i servizi telematici dell’Agenzia delle Entrate oppure mediante i servizi di internet banking messi a disposizione dagli intermediari della riscossione convenzionati con l’Agenzia;

- avvalersi dell’assistenza tecnica di CAF ACLI, intermediario abilitato sia ai canali telematici dell’Agenzia delle Entrate sia ai servizi di internet banking.

Relativamente ai non titolari di partita Iva si ravvisa che per loro non c’è l’obbligo di versamento tramite il canale telematico, ferma restando, comunque, la possibilità di avvalersi di questa modalità. Di fatto hanno la possibilità di presentare il Modello F24 in forma cartacea presso:

- un qualsiasi sportello degli agenti della riscossione (Agenzia delle Entrate – Riscossione);

- una banca;

- un ufficio postale.

Emerge che nel caso in cui il contribuente non titolare di partita Iva dovesse presentare un F24 contenente una o più compensazioni, scatterebbe l’obbligo di trasmissione per via telematica.

Ricerca

INAIL

Iscriviti alla newsletter

Ti sei iscritto correttamente

Notizie correlate

Danno Biologico

Tempo di lettura 11 minuti La nascita del danno biologico deriva dai dibattiti giurisprudenziali che hanno caratterizzato la fattispecie lungo il corso degli anni 70 […]

Revisione Rendita Inail

Tempo di lettura 8 minuti Che cos’è? La revisione della rendita Inail nel settore infortunistico tende a garantire corrispondenza tra il danno e l’indennizzo non solo al […]

Rendita Inail

Tempo di lettura 6 minuti Che cos’è? La Rendita INAIL è una prestazione valutata in base alla natura temporanea o permanente del lavoro svolto. La […]